Von der Theorie zur Praxis: Erste Erfahrungen mit unserem Net-to-Null-Ziel

Als verantwortliche Investoren haben wir uns für 2040 ein ehrgeiziges Netto-Null-Ziel gesetzt – zehn Jahre früher als auf dem Pariser Klimagipfel vereinbart.

Autoren: Bastiaan Pluijmers, Head of Investment & strategy research, Jelena Stamenkova van Rumpt, Director of Responsible Investment, Lucy Bowen, Senior investment writer.

Aller Anfang ist schwer, auch und gerade bei Anlagen mit einem Klimaschutzziel. Denn es kommt auf zwei Dinge an:

1. Risiko-Ertrags-Profil: Welche finanziellen Risiken und Chancen bringt die Klimakrise mit sich?

2. Impact: Tragen die Anlagen zum Klimaschutz bei – oder sind sie Teil des Problems?

Man spricht auch von doppelter Relevanz. Beides ist wichtig und sorgt für Herausforderungen.

Anthos Fund & Asset Management (Anthos) möchte auch Vorbild sein – bei liquiden und illiquiden Anlagen sowie Altersvorsorgelösungen gleichermaßen. Weil wir die Netto-Null schon 2040 erreichen wollen, nimmt man uns wahr. In der Theorie wollen wir die gewonnenen zehn Jahre nutzen, um unseren Kunden, externen Portfoliomanagern und anderen Marktteilnehmern bei einer schnelleren Dekarbonisierung zu helfen – damit die Pariser Klimaziele erreicht werden und sich die Erde um weniger als 1,5 °C erwärmt.

Aber würde unser Einfluss darunter leiden, dass wir wegen der zwischengeschalteten externen Manager keinen direkten Kontakt zu den CO2-Emittenten haben?

Nach unseren Ergebnissen scheint das nicht der Fall zu sein. Am Anfang stehen intensive Analysen, um den CO2-Fußabdruck und die wichtigsten Emissionsquellen unserer Portfolios zu verstehen. Schon jetzt zeigt sich, wo die größten CO2-Einsparungen möglich sind. In dieser Studie erklären wir, wo wir anset-zen können und wie wir unsere Hebel in allen unseren Anlageportfolios systematisch einsetzen wollen, um die Netto-Null zu erreichen.

Schritt 1: Ziele

Von Anfang an wollten wir das 1,5-°C-Ziel des Pariser Klimaabkommens erfüllen. 2019 unterzeichneten wir daher den Klimaatakkoord, die niederländische Klimavereinbarung. Wir wollten die Netto-Null-Strategien anderer Unterzeichner und Assetmanager kennenlernen. Wie gesagt: Als Assetmanager wollen wir Vorbild sein. Wir wollen unsere Kunden, externe Portfoliomanager und andere Marktteilnehmer zu einer schnelleren Dekarbonisierung ermutigen. Deshalb wollen wir die Netto-Null schon 2040 und nicht erst 2050.

Uns ist klar, dass die Zeit drängt – und wir vieles wohl auch selbst analysieren müssen. Das gilt vor allem für weniger transparente Marktsegmente wie Emerging-Market-Anleihen und klassisches Private Equity. Und was ist eigentlich mit Geldmarktfonds? Dennoch meinen wir, dass ein ehrgeizigeres Netto-Null-Ziel besser zu unseren Werten und denen unserer Kunden passt. Wir sehen darin aber auch eine Chance: Die Energiewende erfordert Innovationen und eine beispiellos schnelle Umsetzung der geplanten Lösungen. Wenn wir das als Investoren fördern, leisten wir einen Beitrag zur Energiewende und können erheblichen Mehrertrag erwirtschaften. Wir tun Gutes und sind finanziell erfolgreich. Beides geht Hand in Hand.

Dann haben wir überlegt, welche Ziele sinnvoll sind und wie man Erfolge messen kann. Bei der Konstruktion unserer Dachfonds folgten wir den Governance- und Risikorichtlinien der Taskforce on Climate-related Financial Disclosure (TCFD), bei der Messung des CO2-Fußabdrucks der Partnership for Carbon Accounting Financials (PCAF) und beim Netto-Null-Ziel dem Rahmen der Institutional Investor’s Group on Climate Change (IIGCC). Außerdem sprachen wir mit anderen Unternehmen der COFRA-Gruppe, engagierten Berater und Experten und sprachen mit unseren externen Portfo-liomanagern über ihren Ansatz. Hier gab es Unterschiede zwischen den Assetklassen; bei liquiden Anlagen war man offensichtlich am weitesten. Wir brauchen aber eine Strategie, die sich für liquide und illiquide Anlagen sowie Altersvorsorgelösungen gleichermaßen eignet.

Um unseren CO2-Fußabdruck jetzt und in Zukunft zu messen, entschieden wir uns für zwei Ansätze, die auch die Pariser Klimavereinbarung empfiehlt. Die Ansätze werden sich im Laufe der Zeit ändern, da neue Erkenntnisse gewonnen werden und sich das Carbon Accounting verbessert. Mit dem ersten Ansatz messen wir den früheren und den aktuellen CO2-Fußabdruck, mit dem anderen prognostizieren wir ihn.

Wir wollten verstehen, wie sich die Auswirkungen auf das Klima am besten messen lassen. Wir wollen uns ein vollständiges Bild machen, den Handlungsbedarf ermitteln und untersuchen, mit welchen Portfolioumschichtungen sich die Emissionen kontinuierlich verringern lassen. Nach unseren Analysen war die Netto-Null bereits 2040 zu erreichen.

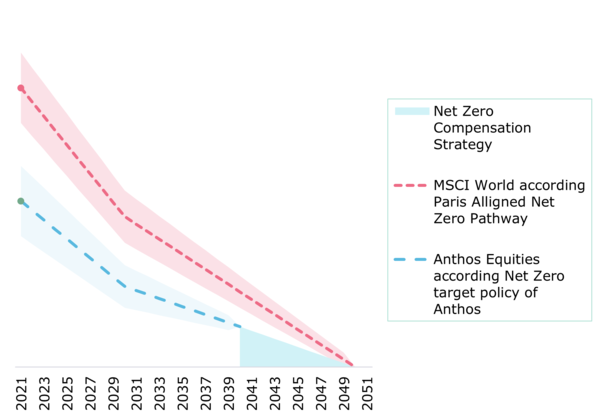

Anfang 2021 machten wir unsere Ziele dann öffentlich, bezogen auf das Basisjahr 2020. Abbildung 1 zeigt die Entwicklung in den folgenden 20 Jahren. Dabei dient das Aktienportfolio als Proxy für unsere gesamten Anlagen. Wir stellen es dem MSCI World Index gegenüber, der die Netto-Null erst für 2050 anstrebt.

Abbildung 1: Das Anthos-Ziel - die Netto-Null im Jahr 2040

Schritt 2: Von Zielen zu Maßnahmen

Als wir unser Ziel öffentlich gemacht hatten, begannen wir mit seiner Umsetzung. Als Dachfondsmanager fragten wir uns, ob wir aufgrund der größeren Distanz zu den CO2-Emittenten weniger Einfluss haben. Nachdem wir den CO2-Fußabdruck, wie in Schritt 1 beschrieben, genau verstanden hatten, sahen wir darin kein Problem.

Im Gegenteil: Gerade wegen unseres ganzheitlichen Dachfondsansatzes können unsere drei Hebel viel bewirken. Unsere Gespräche mit langjährigen externen Managern können nämlich Auswirkungen auf ganze Portfolios haben – und nicht nur auf einzelne Firmen. Hinzu kommt, dass wir als Multi-Manager vielleicht ein und denselben Manager mit unterschiedlichen Strategien beauftragen. Denkbar ist auch, dass wir in unserem assetklassenübergreifenden Impact-Dachfondsportfolio die gleiche Aktienstrategie nutzen wie unserem Aktien-Dachfondsportfolio, weil wir hier einen großen Beitrag zur Energiewende erwarten.

Hinzu kommt, dass wir oft an der Auflegung neuer, aussichtsreicher Strategien mitwirken oder sie mit Startkapital versorgen. Umso leichter können wir für unsere Kunden wettbewerbsfähige Gebühren aushandeln. In Zukunft wird es aber wohl noch wichtiger werden, die Emissionen zu verringern – durch Engagement, aber auch durch die gemeinsame Entwicklung neuer Strategien, um auf innovative Weise zur Energiewende beizutragen. Als Dachfondsmanager können wir mitunter auch dadurch Einfluss nehmen, dass unsere Kunden oft ein sehr großes Anlagevermögen besitzen und wir eng mit ihnen zusammenarbeiten.

Wir wollen bei der Dekarbonisierung Vorbild sein und an der Spitze stehen. Vor allem aber trauen wir uns zu, die weltweit besten Investmentmanager und Strategien zu finden und in sie zu investieren. Nötig sind Manager, die die Energiewende genau verstehen und spezielles Know-how haben, das wir für unsere eigenen Portfolios nutzen können. Oft zeigt sich, dass sich Erkenntnisse aus einer Assetklasse auf andere Assetklassen übertragen lassen, sodass der Wissensaustausch in unserem Unternehmen äußerst wichtig ist. Entscheidend für unsere Dekarbonisierungsstrategie ist, dass wir auch in Zukunft die besten Manager finden, sie unterstützen und von ihnen lernen. Dabei nutzen wir drei Hebel.

Sie entsprechen den Empfehlungen für eine möglichst große Senkung der CO2-Emissionen. Dabei halten wir eine Ausschlussstrategie nur für das allerletzte Mittel. Wer Titel aus dem Portfolio ausschließt, verringert die gesamtwirtschaftlichen Emissionen nicht. Aber darauf kommt es an. Stattdessen setzen wir auf Engagement und grüne Lösungen.

Unsere drei Hebel sind:

1) Gespräche mit externen Managern (Engagement)

• Engagement und Aufforderung zum Dialog mit den CO2-intensivsten Unternehmen

• Einsatz für wissenschaftsbasierte Klimaziele*

• Bessere Umweltdaten

2) „Grüne“ Investitionen

• Lösungsorientierte Anlagen

• Strategien mit wissenschaftlich fundierten Klimazielen

3) Keine Anlagen in sehr klimaschädliche Unternehmen

• Keine Unternehmen mit über 10% Umsatzanteil von Kraftwerkskohle

• Keine Unternehmen mit 10% Umsatzanteil von Ölsand

• Keine Unternehmen mit 5% Umsatzanteil der Öl- und Gasförderung in der Arktis

Hebel 1: Gespräche mit externen Managern (Engagement)

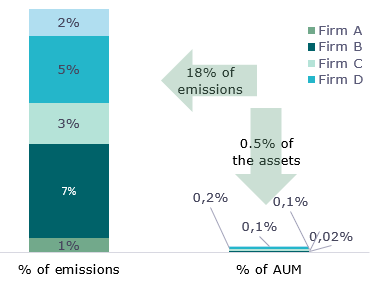

Unser erster Hebel ist das Engagement – und die Ermutigung zum Dialog. Wir nehmen Einfluss auf unsere externen Fondsmanager und ihre Portfoliounternehmen. Abbildung 2 zeigt, wie wir bei Anthos unser Aktienportfolio analysieren. Links sind die fünf emissionsintensivsten Unternehmen unseres Aktien-Dachfondsportfolios dargestellt. Auf sie entfallen 18% der Gesamtemissionen des Aktienportfolios, aber nur etwa 0,5% des Portfoliovermögens. Die Daten zeigen, wo das Problem liegt und welche kostengünstigen Lösungen möglich sind. Entsprechend zielorientiert waren unsere Gespräche mit dem externen Manager, der in diese fünf Unternehmen investiert hat.

Abbildung 2: Deutlich weniger Emissionen durch Engagement bei den fünf größten CO2-Emittenten

Wenn sich diese fünf Unternehmen aufgrund unseres Engagements für wissenschaftsbasierte Klimaziele entscheiden, können die Emissionen des Aktienportfolios durchaus bis 2030 um 9% und bis 2040 um weitere 4,5% verringert werden. Davon gehen wir aus, weil solche Ziele einen klaren Emissionssenkungsplan möglich machen, der zur Pariser Klimavereinbarung passt.

Außerdem arbeiten wir mit einem externen Engagement-Experten zusammen, um bei Themen, die uns wichtig sind, und Portfoliorisiken wie dem Klimawandel direkt auf emissionsintensive Unternehmen einzuwirken. So können wir noch mehr Einfluss nehmen. Hinzu kommt die Zusammenarbeit mit anderen Investoren im Rahmen von Gemeinschaftsinitiativen, die unser Engagement auf Dachfondsebene ergänzen.

Hebel 2: „Grüne“ Investitionen

Der zweite Hebel sind mehr Anlagen in Strategien, die zu den Gewinnern der Energiewende zählen. Sie investieren in Unternehmen, die ihre Emissionen verringern und mit ihren Produkten und Dienstleistungen messbar zum Klimaschutz beitragen. Wir wollen den Anteil von nachhaltigen Anlagen und Impact-Anlagen bis 2025 auf 25% unseres verwalteten Vermögens steigern. Da wir uns schon seit Langem mit Impact Investing befassen, haben wir hier einen Vorsprung, den wir weiter ausbauen wollen.

Unser Head of Impact Portfolios, Dimple Sahni, beschreibt in seinem White Paper Investing for Systems Change, welche realwirtschaftlichen Veränderungen wir anstreben und welche nachhaltigen Anlagen und Impact-Investments wir bevorzugen.

Hebel 3: Keine Anlagen in sehr klimaschädliche Unternehmen

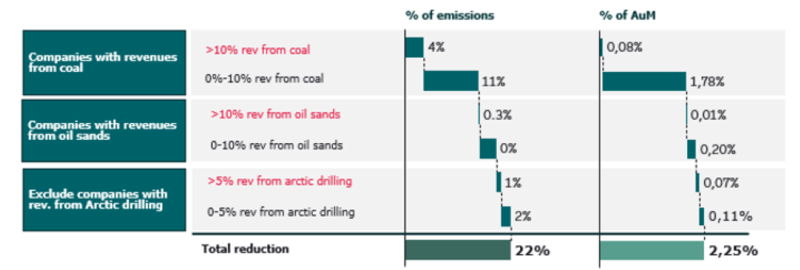

Beim dritten Hebel geht es um Unternehmen mit sehr hohen CO2-Emissionen. Wie gesagt: Ausschlüsse sind nur unser letztes Mittel, da wir die gesamtwirtschaftlichen Emissionen verringern wollen und nicht nur die unserer Portfolios. Mit den Portfoliomanagern sprechen wir bei besonders problematischen Sektoren auch über Ausschlüsse. Für einen Dachfondsmanager ist das nicht immer einfach. Durch die CO2-Analyse unserer Aktienportfolios haben wir die Bereiche identifiziert, auf die wir uns konzentrieren müssen.

Abbildung 3 zeigt ein wichtiges Ergebnis unserer Analysen. 22% der Gesamtemissionen unserer Portfolios entfallen auf die größten CO2-Emittenten. Sie stellen aber nur 2,4% des verwalteten Vermögens. Diese einfache Rechnung verdeutlicht die großen Auswirkungen dieser Unternehmen auf die Emissionen. Wir wollen Unternehmen ausschließen, die über 10% ihres Umsatzes mit Kraftwerkskohle bzw. der Ölförderung aus Ölsand erwirtschaften, ebenso wie Firmen, die über 5% ihres Umsatzes mit der Öl- und Gasförderung in der Arktis erzielen. Mit den externen Portfoliomanagern sprechen wir intensiv über diese Firmen. Dabei nennen wir auch unsere Ausschlusskriterien.

Abbildung 3: Die Ausschlusskriterien von Anthos

Als Dachfondsmanager können wir Investitionen in die Emittenten, die wir möglichst ausschließen wollen, nicht ganz vermeiden. Da wir aber vor allem durch Engagement statt durch Ausschlüsse Verbesse-rungen erreichen wollen, sehen wir darin kein wirkliches Problem. Gesamtwirtschaftliche Veränderungen lassen sich besser mit Engagement als mit Ausschlüssen erreichen, und das erwarten wir auch von unseren externen Managern. Mehr darüber erfahren Sie in unseren Ausschlussrichtlinien.

Oft kann es sinnvoll sein, auch dann in ein Unternehmen investiert zu bleiben, wenn es die Grenzwerte überschreitet – etwa wenn es klar darlegt, wie es die problematischen Praktiken beenden will, eine klare Netto-Null-Strategie verfolgt und ein von der SBTi bestätigtes Klimaziel hat. Auch bei hohen Emissionen ist ein Ausschluss nicht immer der beste Weg. Vielmehr sollte man vom externen Manager ein klares Emissionssenkungsziel verlangen und ihn fragen, wie er es erreichen will. Wichtig ist die Richtung, nicht das Tempo.

Ein gutes Beispiel dafür ist eine internationale Aktienstrategie, in die wir investiert sind. Der Manager fordert große CO2-Emittenten zu Veränderungen auf. Er holt dazu den Rat der Wissenschaft und anderer Experten ein und verlangt von den Unternehmen Rechenschaft. So können wir wirklich für Verände rungen sorgen statt den Problemen aus dem Weg zu gehen.

CO2-Kompensation

Ohne CO2-Kompensation wird es 2040 aber wohl noch nicht gehen – auch wenn wir gerne darauf verzichten würden. Realistischerweise befürchten wir aber, dass ein großer Teil des Marktes dann noch immer mit der CO2-Verringerung kämpft. Würden wir ausschließlich in Netto-Null-Strategien investieren, schrumpfte das Anlageuniversum massiv. Umso wichtiger sind Kompensationsmodelle, wenn sich der Markt der Ziellinie nähert. Wir arbeiten gemeinsam mit anderen Unternehmen der COFRA-Gruppe an einem Konzept.

Schritt 3: Zusammenarbeit und ständiges Lernen

Wir wissen, dass wir das nicht allein schaffen. Nachhaltiges Investieren und seine Teilbereiche wachsen aber exponentiell. Trotz aller neuen Ansätze, Definitionen und Lösungen ist Zusammenarbeit wichtiger denn je. Wir müssen unser Wissen teilen, weil wir alle das gleiche Ziel haben.

Die Energiewende ist eine beeindruckende Wachstumschance. Viele Investoren haben vom enormen Zuwachs an innovativen ESG-Lösungen profitiert, die sowohl Impact als auch Finanzerträge in Aussicht stellen. Aber Greenwashing und irreführende Informationen, ob beabsichtigt oder nicht, können echte Klimaschutzfortschritte verhindern.

Als ebenso verantwortungsbewusste wie ambitionierte Investoren trauen wir es uns zu, schnell und erfolgreich zu sein. Wir wollen über alles, was wir tun, offen informieren mit einer noch besseren Nachhaltigkeitsberichterstattung. Außerdem wollen wir mit anderen zusammenarbeiten und dazulernen, gemeinsam mit anderen Institutionen, in Arbeitsgruppen und durch Initiativen, die hart an der Netto-Null arbeiten.

Anthos will zusätzliche Richtlinien entwickeln und Verbesserungen erreichen. Wir sind Mitglied der niederländischen PCAF, wo wir uns an vielen Konsultationen beteiligen. Dies war sehr hilfreich, vor allem zu Beginn, als Carbon-Accounting-Regeln entwickelt wurden. Außerdem sind wir Mitglied der IIGCC. Hier nehmen wir an wichtigen Arbeitsgruppen teil, die Methoden zur Berücksichtigung des Klimaschutzes in unterschiedlichen Assetklassen weiterentwickeln. In der Dutch Fund and Asset Management Association (DUFAS) arbeiten wir mit Mitbewerbern zusammen. Auch von ihnen lernen wir vor dem Hintergrund des „Klimaatakkoord“ viel über Berichterstattung und Ziele. Gemeinsam mit unseren Schwesterunternehmen der COFRA-Gruppe wollen wir auch die Instrumente weiterentwickeln und in einem interdisziplinären Umfeld neue Erkenntnisse gewinnen. Hier nutzen wir das Know-how und die Prozesse unterschiedlicher Branchen. So beteiligen wir uns gemeinsam mit unserem Schwesterunternehmen Bregal an der Entwicklung von SBTi-Richtlinien für Private Equity. Bregal war hier federführend. Schließlich er-stellen wir auch Studien – wie die vorliegende – und richten Veranstaltungen wie das Phenix Impact Summit aus, damit auch weiterhin ein fruchtbarer Dialog stattfindet.

Alles, was uns hilft, die Probleme, ihre Lösungen und die Umsetzungsstrategien zu verstehen, ist wichtig, damit wir unser Netto-Null-Ziel erreichen und andere ermutigen können, es uns gleich zu tun.

Fazit

Wir wollten in drei Schritten kurz und knapp darstellen, was wir auf dem Weg zur Netto-Null bereits getan haben. Wir stimmen aber anderen Investoren zu, dass die Aufgabe nicht einfach ist. Unsere Arbeit hat gerade erst begonnen, auch wenn wir uns schon einige Jahre mit dem Thema befassen. Selbst die Zusammenfassung unserer Überlegungen und unserer Pläne war nicht einfach. Außerdem möchten wir betonen, dass unsere bisherige Arbeit sich auf unsere liquiden Strategien bezieht, wo wir das Gelernte 2022 umsetzen wollen. In unseren illiquiden Strategien beginnen die notwendigen CO2-Analysen gerade erst, was eine größere Herausforderung ist.

Wir machen unsere Ziele öffentlich und sind uns bewusst, dass Zusammenarbeit, der Aufbau von Netzwerken sowie die enge Zusammenarbeit mit Kunden und anderen Marktteilnehmern wichtig sind. Dabei sind wir optimistisch, das Netto-Null-Ziel erreichen zu können. Auch in Zukunft geben wir unsere Erkenntnisse an Kunden, externe Portfoliomanager und andere Marktteilnehmer weiter.

Fassen wir zusammen. Dreierlei haben wir bereits getan:

Schritt 1: Wir gehen mit gutem Beispiel voran, indem wir Ziele festlegen, die zu unseren Werten passen, und zeigen, was wir erreichen wollen. Wir wollen mehr als den Branchenstandard. Wir haben Methoden untersucht, die zu unserem Investmentmodell passen, und klar gesagt, dass wir offen informieren wollen.

Schritt 2: Wir haben umsetzbare Hebel definiert, mit denen wir echte Emissionsverringerungen erreichen können. Dazu zählen der Dialog mit externen Managern (Engagement), grüne Anlagen und der Verzicht auf große CO2-Emittenten. Außerdem wählen wir kontinuierlich die weltweit besten Portfoliomanager aus, unterstützen sie und lernen von ihnen.

Wir arbeiten mit anderen zusammen, erweitern kontinuierlich unser Wissen und tauschen Know-how über Umsetzungsmöglichkeiten aus. Wir müssen zusammenarbeiten und ständig dazulernen, um die Klimakrise lösen zu können.

Aller Anfang ist schwer – aber gerade der Anfang ist das, worauf es ankommt.

Bei dem vorliegenden Text handelt es sich um eine Marketing-Äußerung. Vor Ihrer endgültigen Investitionsentscheidung nehmen Sie bitte unbedingt erst das Private Placement Memorandum von Anthos Fund II RAIF-SICAV S.A. zur Kenntnis. Dieses Dokument wird vertraulich und ausschließlich zu Informations- und Erörterungszwecken bereitgestellt. Der PPM kann auf Anfrage zur Verfügung gestellt werden. Bitte beachten Sie: Diese Fonds sind nur für professionelle Anleger zugänglich.